Cập nhập ngày : 05/03/2026 bởi

Trả chậm FE Credit vài ngày có thể khiến nhiều người mất ngủ vì lo bị gọi điện liên tục, bị ghi nhận nợ xấu trên CIC hoặc thậm chí gửi giấy về nhà. Chỉ cần quá hạn 5–10 ngày, không ít người bắt đầu hoảng sợ vì nghe nói có thể bị chuyển nhóm nợ, ảnh hưởng đến khả năng vay ngân hàng sau này.

Vậy thực tế trả chậm FE Credit 2 ngày, 5 ngày, 10 ngày, 1 tháng hay 2 tháng sẽ xảy ra chuyện gì? Có bị lên CIC ngay không? Có bị gọi cho người thân hay gửi thư về địa chỉ đăng ký không?

Bài viết này sẽ phân tích rõ từng mốc thời gian cụ thể để bạn biết mình đang ở mức độ nào và nên xử lý ra sao để hạn chế rủi ro nợ xấu.

Dưới đây là bảng tổng hợp nhanh các mốc thời gian khi trả chậm FE Credit và những điều có thể xảy ra ở từng giai đoạn. Bảng này giúp bạn dễ hình dung mức độ ảnh hưởng của việc trễ hạn trước khi xem chi tiết từng trường hợp.

| Thời gian trễ hạn | Tình trạng khoản vay | Điều có thể xảy ra |

|---|---|---|

| 1–2 ngày | Quá hạn nhẹ | Có thể phát sinh phí trả chậm và nhận tin nhắn nhắc thanh toán |

| 5 ngày | Bắt đầu nhắc nợ | Có thể nhận cuộc gọi hoặc SMS nhắc thanh toán từ tổng đài |

| 10 ngày | Nguy cơ nhóm nợ cần chú ý | Khoản vay có thể bị theo dõi chặt hơn và có nguy cơ ảnh hưởng CIC nếu kéo dài |

| 30 ngày | Có thể chuyển nhóm nợ | Thông tin có thể bắt đầu được ghi nhận trên hệ thống CIC |

| 60 ngày | Rủi ro nợ xấu cao | Có thể chuyển sang bộ phận thu hồi nợ hoặc áp dụng biện pháp xử lý nghiêm hơn |

Để hiểu rõ hơn từng trường hợp, dưới đây là phân tích chi tiết các mốc trả chậm FE Credit từ 1 ngày đến 2 tháng và những ảnh hưởng có thể xảy ra.

Nếu chỉ trễ hạn khoảng 1–2 ngày, khoản vay FE Credit thường chưa gây ra hậu quả nghiêm trọng. Tuy nhiên, hệ thống vẫn có thể ghi nhận khoản vay đang quá hạn thanh toán trong nội bộ.

Ở giai đoạn này, điều dễ gặp nhất là phát sinh phí trả chậm hoặc nhận được tin nhắn, cuộc gọi nhắc thanh toán từ tổng đài. Nếu người vay nhanh chóng thanh toán lại trong vài ngày đầu, ảnh hưởng đến lịch sử tín dụng thường không đáng kể.

Vì vậy, khi phát hiện mình đã quá hạn 1–2 ngày, tốt nhất bạn nên xử lý khoản thanh toán càng sớm càng tốt.

Trong nhiều trường hợp, khi khoản vay vừa quá hạn, hệ thống có thể bắt đầu tính phí trả chậm hoặc lãi suất quá hạn theo điều khoản trong hợp đồng vay.

Mức phí cụ thể sẽ phụ thuộc vào:

Loại khoản vay

Số tiền còn phải thanh toán

Quy định trong hợp đồng tín dụng

Dù số tiền phát sinh trong 1–2 ngày đầu thường không quá lớn, nhưng nếu khoản vay tiếp tục bị kéo dài quá hạn thì phí và lãi sẽ tăng dần theo thời gian.

Lưu ý: Lãi suất quá hạn thường cao hơn lãi suất trong hạn khá nhiều. Trong một số hợp đồng, mức lãi có thể lên đến 150% lãi suất ban đầu theo quy định.

Ngay sau khi qua ngày thanh toán, hệ thống quản lý khoản vay có thể đã ghi nhận trạng thái quá hạn trong nội bộ.

Tuy nhiên, điều này không đồng nghĩa với việc khoản vay lập tức bị ghi nhận nợ xấu trên CIC.

Trong 1–2 ngày đầu, đây vẫn được xem là mức trễ hạn nhẹ và hoàn toàn có thể xử lý nhanh nếu người vay thanh toán kịp thời.

Việc trả chậm FE Credit khoảng 1–2 ngày thông thường chưa đủ để bị ghi nhận vào nhóm nợ xấu trên CIC.

Tuy vậy, nếu tình trạng trễ hạn xảy ra nhiều lần hoặc kéo dài thêm, lịch sử tín dụng của bạn có thể bị ảnh hưởng.

Vì vậy, dù chỉ trễ vài ngày, bạn vẫn nên thanh toán sớm để tránh việc khoản vay chuyển sang tình trạng quá hạn nghiêm trọng hơn.

Câu trả lời là nên. Thanh toán trong vòng 24–48 giờ đầu giúp:

Hạn chế phí và lãi phát sinh

Giảm nguy cơ bị nhắc nợ nhiều lần

Tránh kéo dài sang mốc 5–10 ngày (mức bắt đầu nhạy cảm hơn)

Xử lý càng sớm thì rủi ro càng thấp, và bạn vẫn giữ được lịch sử tín dụng ổn định.

Khi khoản vay FE Credit trễ khoảng 5 ngày, việc nhắc thanh toán thường bắt đầu rõ ràng hơn so với giai đoạn 1–2 ngày đầu. Nhiều người ở thời điểm này bắt đầu nhận được cuộc gọi hoặc tin nhắn nhắc nợ từ phía công ty tài chính.

Dù chưa phải mức quá nghiêm trọng, nhưng nếu khoản vay tiếp tục bị kéo dài quá hạn, tần suất nhắc nợ có thể tăng lên và hồ sơ khoản vay sẽ được theo dõi chặt chẽ hơn.

Sau khi khoản vay quá hạn vài ngày, hệ thống nhắc nợ thường sẽ bắt đầu kích hoạt. Từ khoảng 3–5 ngày trễ hạn, người vay có thể nhận được cuộc gọi từ bộ phận chăm sóc khách hàng hoặc bộ phận quản lý nợ để nhắc về khoản thanh toán.

Tùy vào từng hồ sơ, thời điểm gọi và số lần gọi có thể khác nhau. Nếu trước đó lịch sử thanh toán của bạn tốt, mức độ nhắc nợ thường sẽ nhẹ nhàng hơn.

Ở mốc trễ khoảng 5 ngày, số lần gọi thường chưa quá dày đặc. Tuy nhiên, nếu khoản vay vẫn chưa được thanh toán hoặc người vay chưa phản hồi, bạn có thể nhận nhiều cuộc gọi trong ngày.

Ngoài cuộc gọi, một số khách hàng còn nhận thêm:

Tin nhắn SMS nhắc thanh toán

Thông báo từ ứng dụng hoặc email (nếu có đăng ký)

Những thông báo này chủ yếu nhằm nhắc khách hàng kiểm tra và xử lý khoản vay sớm.

Trong giai đoạn trễ khoảng 5 ngày, đa số trường hợp vẫn sẽ ưu tiên liên hệ trực tiếp với người vay trước.

Tuy nhiên, nếu phía công ty tài chính không thể liên lạc được trong nhiều ngày, họ có thể cân nhắc liên hệ đến người tham chiếu mà bạn đã cung cấp khi đăng ký hồ sơ.

Vì vậy, nếu đang gặp khó khăn tạm thời, việc nghe máy hoặc chủ động gọi lại để trao đổi phương án thanh toán thường sẽ giúp hạn chế việc liên hệ đến người khác.

Nếu liên tục không nghe máy hoặc không phản hồi các cuộc gọi nhắc nợ, hồ sơ của bạn có thể bị đánh giá là khó liên hệ.

Trong trường hợp đó, tần suất gọi điện có thể tăng lên trong những ngày tiếp theo.

Cách đơn giản nhất là nghe máy và trao đổi rõ ràng về thời gian thanh toán dự kiến. Trong nhiều trường hợp, chỉ cần xác nhận sẽ thanh toán sớm thì mức độ nhắc nợ cũng sẽ giảm xuống.

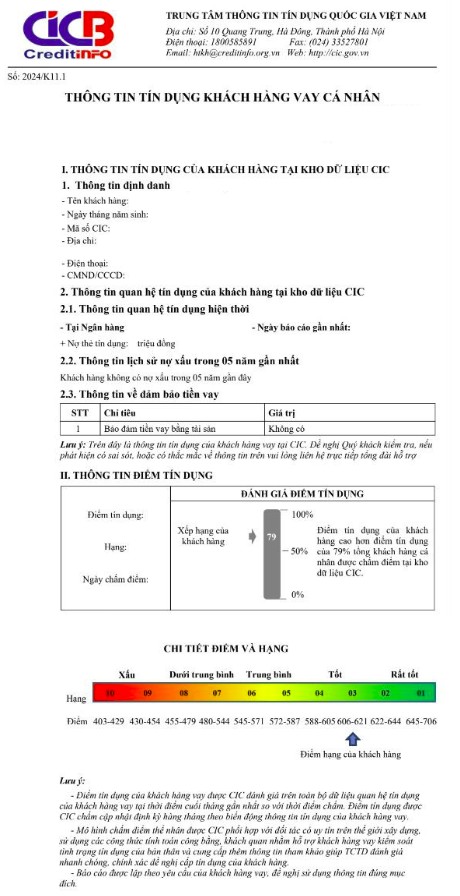

Khi khoản vay FE Credit trễ khoảng 10 ngày, nhiều người bắt đầu lo lắng rằng thông tin của mình có thể bị ghi nhận trên hệ thống CIC. Đây là hệ thống lưu trữ lịch sử tín dụng của khách hàng tại Việt Nam và thường được các ngân hàng kiểm tra khi xét duyệt hồ sơ vay.

Trên thực tế, việc trễ hạn 10 ngày chưa chắc đã bị ghi nhận nợ xấu ngay. Tuy nhiên, nếu khoản vay tiếp tục kéo dài quá hạn hoặc chưa được thanh toán, nguy cơ bị ghi nhận trên CIC sẽ tăng lên.

Vì vậy, đây được xem là mốc thời gian nên xử lý sớm để tránh khoản vay chuyển sang nhóm nợ cao hơn.

Trong hệ thống tín dụng, các khoản vay thường được phân loại theo mức độ quá hạn.

Thông thường:

Nhóm 1: Nợ đủ tiêu chuẩn (trễ rất ngắn hoặc chưa quá hạn đáng kể)

Nhóm 2: Nợ cần chú ý (quá hạn khoảng 10–30 ngày)

Nếu khoản vay bị xếp vào nhóm 2, bạn chưa bị xem là nợ xấu nghiêm trọng. Tuy nhiên, lịch sử tín dụng lúc này đã bắt đầu có dấu hiệu rủi ro và một số ngân hàng có thể cân nhắc kỹ hơn khi xét duyệt hồ sơ vay.

Thông tin tín dụng trên CIC thường được cập nhật theo chu kỳ báo cáo của tổ chức tín dụng, chứ không phải lúc nào cũng hiển thị ngay lập tức sau khi trễ hạn.

Vì vậy, việc trễ khoảng 10 ngày chưa chắc đã ngay lập tức xuất hiện trên CIC. Tuy nhiên, nếu khoản vay tiếp tục quá hạn hoặc chưa được thanh toán trong thời gian dài hơn, thông tin này có thể được cập nhật trong kỳ báo cáo tiếp theo.

Trong nhiều trường hợp, việc trễ khoảng 10 ngày thường chỉ được xem là mức cảnh báo và có thể thuộc nhóm nợ cần chú ý (nhóm 2).

Nợ xấu thường được hiểu là các khoản nợ thuộc nhóm 3 trở lên, tức là khi khoản vay đã quá hạn trong thời gian dài hơn.

Tuy vậy, nếu trước đó bạn đã từng có lịch sử trễ hạn nhiều lần, hồ sơ tín dụng có thể bị đánh giá rủi ro cao hơn.

Sau khi đã thanh toán khoản vay bị trễ hạn, bạn nên theo dõi lại tình trạng tín dụng của mình để tránh trường hợp thông tin bị ghi nhận sai.

Một số việc nên làm gồm:

Xác nhận lại tình trạng khoản vay với tổng đài FE Credit

Kiểm tra xem hệ thống đã cập nhật thanh toán hay chưa

Theo dõi lịch sử tín dụng sau một thời gian nếu cần

Việc xử lý khoản vay sớm ở mốc 10 ngày quá hạn vẫn có thể giúp hạn chế nguy cơ bị ảnh hưởng lâu dài đến lịch sử tín dụng.

Nếu khoản vay FE Credit bị trễ khoảng 30 ngày, thông tin khoản vay có thể bắt đầu được ghi nhận trên hệ thống CIC – nơi lưu trữ lịch sử tín dụng của khách hàng tại Việt Nam.

Trên thực tế, việc trễ hạn 1 tháng chưa phải lúc nào cũng bị xếp ngay vào nợ xấu nghiêm trọng. Mức độ ảnh hưởng còn phụ thuộc vào việc người vay có thanh toán lại sớm hay không.

Ví dụ, nếu bạn trễ vài tuần rồi nhanh chóng đóng đủ số tiền còn thiếu thì nhiều trường hợp lịch sử tín dụng vẫn có thể được cập nhật lại sau khi hệ thống ghi nhận thanh toán.

Tuy nhiên, nếu để tình trạng quá hạn kéo dài hoặc tiếp tục trễ các kỳ thanh toán sau đó thì rủi ro bị chuyển sang nhóm nợ cao hơn sẽ tăng lên.

Theo cách phân loại phổ biến trong hệ thống tín dụng, các khoản vay thường được chia thành nhiều nhóm khác nhau dựa trên thời gian quá hạn.

Thông thường:

Nhóm 1: Nợ đủ tiêu chuẩn (trễ rất ngắn hoặc chưa quá hạn đáng kể)

Nhóm 2: Nợ cần chú ý (quá hạn khoảng 10 – 30 ngày)

Nhóm 3: Nợ dưới tiêu chuẩn (quá hạn trên 30 ngày)

Nếu khoản vay đã trễ khoảng 30 ngày hoặc hơn mà chưa thanh toán, khả năng bị chuyển sang nhóm 3 sẽ cao hơn. Đây cũng là nhóm nợ bắt đầu được nhiều ngân hàng xem là nợ xấu khi xét duyệt hồ sơ vay.

Khi thông tin nợ quá hạn xuất hiện trên CIC, các ngân hàng hoặc công ty tài chính khác thường sẽ kiểm tra lịch sử tín dụng trước khi xét duyệt hồ sơ.

Nếu thấy khoản vay đang ở nhóm nợ cao, họ có thể:

Từ chối hồ sơ vay mới

Giảm hạn mức vay được đề xuất

Yêu cầu thêm giấy tờ chứng minh tài chính

Điều này có thể ảnh hưởng đến nhiều nhu cầu tài chính sau này như vay tín chấp, mở thẻ tín dụng hoặc vay tiêu dùng.

Khi khoản vay trễ khoảng 1 tháng, hồ sơ có thể được chuyển sang bộ phận chuyên theo dõi nợ quá hạn.

Lúc này người vay thường sẽ nhận được nhiều cuộc gọi hoặc tin nhắn nhắc thanh toán hơn so với giai đoạn đầu.

Tuy nhiên, nếu người vay chủ động liên hệ lại và trao đổi phương án thanh toán, nhiều trường hợp vẫn có thể được hỗ trợ xử lý trước khi khoản nợ chuyển sang mức nghiêm trọng hơn.

Nếu lịch sử tín dụng ghi nhận khoản nợ ở nhóm cao, việc đăng ký mở thẻ tín dụng mới có thể gặp khó khăn.

Một số ngân hàng thường yêu cầu lịch sử tín dụng không có nợ xấu trong một khoảng thời gian nhất định trước khi xét duyệt hồ sơ.

Vì vậy, nếu khoản vay FE Credit đang bị trễ gần 1 tháng, tốt nhất bạn nên ưu tiên thanh toán sớm để tránh ảnh hưởng đến các nhu cầu vay hoặc mở thẻ sau này.

Khi khoản vay FE Credit bị trễ khoảng 2 tháng (khoảng 60 ngày), mức độ rủi ro đã cao hơn so với giai đoạn đầu. Lúc này nhiều người bắt đầu lo lắng liệu khoản nợ có bị chuyển sang xử lý pháp lý hay không.

Thực tế, việc bị kiện không xảy ra ngay khi vừa trễ vài chục ngày. Trước khi đi đến bước pháp lý, các công ty tài chính thường sẽ liên hệ nhiều lần để nhắc thanh toán và tìm phương án xử lý khoản nợ.

Tuy nhiên, nếu khoản vay tiếp tục kéo dài quá hạn mà chưa được thanh toán, khả năng bị áp dụng các biện pháp xử lý nghiêm hơn sẽ tăng lên.

Thông thường, các đơn vị cho vay sẽ ưu tiên nhắc nợ và hỗ trợ khách hàng thanh toán trước khi cân nhắc đến bước pháp lý.

Hồ sơ có thể bị chuyển sang giai đoạn xử lý pháp lý khi:

Khoản nợ đã quá hạn trong thời gian dài

Người vay không phản hồi hoặc không hợp tác

Số tiền nợ ở mức tương đối lớn

Trong nhiều trường hợp, nếu người vay chủ động liên hệ và trao đổi phương án thanh toán, việc xử lý pháp lý có thể được trì hoãn hoặc không cần áp dụng.

Khi khoản vay quá hạn lâu ngày, người vay có thể nhận được thư thông báo hoặc công văn nhắc nợ gửi về địa chỉ đã đăng ký trong hợp đồng.

Những thông báo này thường được xem như bước cảnh báo chính thức, nhằm nhắc khách hàng thanh toán trước khi các biện pháp mạnh hơn được áp dụng.

Nếu khoản nợ kéo dài và việc liên hệ trực tiếp không mang lại kết quả, một số khoản vay có thể được chuyển sang đơn vị chuyên xử lý hoặc thu hồi nợ.

Khi đó, người vay có thể nhận được cuộc gọi hoặc thông báo từ các đơn vị thu hồi nợ thay vì từ tổng đài ban đầu.

Điều này không có nghĩa là đã bị kiện ngay, nhưng cho thấy khoản nợ đang ở giai đoạn cần xử lý sớm.

Trong thực tế, khởi kiện thường không phải là bước đầu tiên mà các công ty tài chính lựa chọn. Phần lớn các trường hợp vẫn được giải quyết thông qua nhắc nợ, thương lượng hoặc thỏa thuận phương án thanh toán.

Tuy nhiên, nếu khoản nợ kéo dài quá lâu và không có phương án xử lý, rủi ro pháp lý vẫn có thể xảy ra.

Vì vậy, nếu khoản vay đã trễ khoảng 2 tháng, người vay nên chủ động tìm cách thanh toán hoặc liên hệ để trao đổi phương án xử lý sớm.

Nhiều người nghĩ rằng chỉ cần trễ hạn vài ngày là đã bị ghi nhận nợ xấu. Nhưng thực tế không phải lúc nào cũng như vậy.

Nếu khoản vay FE Credit chỉ trễ vài ngày hoặc vài tuần rồi được thanh toán lại ngay, thông thường mức ảnh hưởng đến lịch sử tín dụng sẽ không quá lớn.

Tuy nhiên, khi khoản vay bắt đầu quá hạn khoảng 30 ngày trở lên, hệ thống tín dụng có thể ghi nhận tình trạng nợ quá hạn. Nếu tình trạng này kéo dài và chưa được thanh toán, khoản vay có nguy cơ bị chuyển sang các nhóm nợ cao hơn trên CIC.

Trong hệ thống tín dụng, các khoản nợ từ nhóm 3 trở lên thường được xem là nợ xấu. Khi rơi vào nhóm này, việc vay tiền hoặc mở thẻ tín dụng tại các ngân hàng khác có thể trở nên khó khăn hơn.

Vì vậy, nếu khoản vay FE Credit bắt đầu trễ hạn, tốt nhất bạn nên xử lý càng sớm càng tốt để tránh khoản nợ bị chuyển sang nhóm nợ xấu và ảnh hưởng đến lịch sử tín dụng sau này.

Nếu bạn đang muốn biết mình có đang bị rơi vào nợ xấu hay không thì có thể xem ngay bài viết Cách kiểm tra nợ xấu FE Credit

Khi khoản vay FE Credit bị trễ hạn trong thời gian dài, nhiều người bắt đầu lo lắng liệu công ty tài chính có gửi thư nhắc nợ hoặc giấy thông báo về nhà hay không.

Trên thực tế, việc gửi thư về địa chỉ đăng ký trong hợp đồng thường không xảy ra ngay khi mới trễ hạn vài ngày hoặc vài tuần. Thông thường, trước đó FE Credit sẽ liên hệ nhiều lần qua điện thoại, tin nhắn hoặc email để nhắc khách hàng thanh toán.

Chỉ khi khoản vay đã quá hạn khá lâu và việc liên lạc không hiệu quả, công ty tài chính mới cân nhắc gửi thư thông báo về địa chỉ đã đăng ký.

Việc gửi thư nhắc nợ thường xảy ra trong một số trường hợp như:

Khoản vay đã trễ hạn trong thời gian khá dài

Không thể liên hệ được với người vay qua điện thoại

Người vay không phản hồi các cuộc gọi hoặc tin nhắn nhắc nợ

Khi đó, thư thông báo có thể được gửi đến địa chỉ mà khách hàng đã cung cấp khi ký hợp đồng vay.

Trong nhiều trường hợp, thông báo sẽ được gửi qua đường bưu điện đến địa chỉ đăng ký. Nội dung thư thường bao gồm thông tin về tình trạng khoản vay và yêu cầu người vay liên hệ để xử lý.

Ngoài ra, một số trường hợp có thể có nhân viên liên hệ trực tiếp để trao đổi phương án thanh toán. Tuy nhiên điều này không phải lúc nào cũng xảy ra và còn tùy vào từng hồ sơ cụ thể.

Thông thường, trước khi gửi giấy về nhà, phía công ty tài chính vẫn sẽ liên hệ qua điện thoại nhiều lần để nhắc khách hàng thanh toán.

Việc gửi thư thường chỉ là bước tiếp theo khi không thể liên lạc được hoặc người vay không phản hồi các cuộc gọi nhắc nợ.

Vì vậy, nếu đang gặp khó khăn tạm thời, việc chủ động nghe máy hoặc liên hệ lại để trao đổi phương án thanh toán thường sẽ giúp tránh được tình huống nhận thư nhắc nợ.

Nếu khoản vay đang trễ hạn, cách tốt nhất là xử lý càng sớm càng tốt. Trong trường hợp chưa thể thanh toán ngay, bạn có thể:

Chủ động liên hệ để thông báo tình trạng tài chính

Trao đổi về thời gian thanh toán phù hợp

Thanh toán một phần nếu có khả năng

Việc giữ liên lạc và hợp tác với đơn vị cho vay thường giúp quá trình xử lý khoản nợ diễn ra nhẹ nhàng hơn và tránh các biện pháp nhắc nợ mạnh hơn.

Nếu khoản vay FE Credit đã bị trễ hạn, điều quan trọng nhất là xử lý càng sớm càng tốt để hạn chế phí phát sinh và tránh ảnh hưởng đến lịch sử tín dụng. Trong nhiều trường hợp, việc chủ động thanh toán hoặc liên hệ sớm với đơn vị cho vay có thể giúp giảm đáng kể các rủi ro sau này.

Dưới đây là một số cách thường được nhiều người áp dụng khi gặp tình trạng trễ hạn.

Khi phát hiện khoản vay đã quá hạn, bạn nên thanh toán ngay khi có thể. Việc thanh toán sớm giúp:

Hạn chế phí trả chậm và lãi suất quá hạn

Giảm nguy cơ khoản vay bị chuyển sang nhóm nợ cao hơn

Tránh việc hồ sơ bị theo dõi ở mức nhắc nợ thường xuyên

Ngay cả khi chưa thể thanh toán toàn bộ, việc thanh toán một phần cũng có thể giúp giảm áp lực nợ và thể hiện thiện chí hợp tác với đơn vị cho vay.

Sau khi thanh toán hoặc khi cần kiểm tra thông tin, bạn nên liên hệ tổng đài FE Credit để xác nhận tình trạng khoản vay.

Việc này giúp bạn:

Kiểm tra số tiền cần thanh toán chính xác

Xác nhận hệ thống đã cập nhật khoản thanh toán hay chưa

Hỏi rõ về phí phát sinh hoặc tình trạng nợ hiện tại

Trong một số trường hợp, việc trao đổi trực tiếp với tổng đài cũng giúp bạn hiểu rõ hơn về các phương án xử lý phù hợp.

Nếu đang gặp khó khăn tài chính tạm thời, bạn có thể liên hệ sớm để trao đổi về phương án thanh toán.

Tùy từng trường hợp, đơn vị cho vay có thể xem xét:

Gia hạn thời gian thanh toán

Hướng dẫn cách xử lý khoản nợ quá hạn

Đưa ra phương án thanh toán phù hợp hơn

Việc chủ động liên hệ thường giúp tránh tình trạng hồ sơ bị đánh giá là không hợp tác.

Sau khi đã thanh toán đầy đủ khoản nợ, bạn nên theo dõi lại lịch sử tín dụng trên CIC để đảm bảo thông tin được cập nhật chính xác.

Việc kiểm tra CIC giúp bạn:

Xác nhận khoản vay đã được tất toán

Kiểm tra xem có bị ghi nhận sai nhóm nợ hay không

Theo dõi điểm tín dụng trước khi vay vốn trong tương lai

Nếu phát hiện thông tin chưa được cập nhật đúng, bạn có thể liên hệ lại đơn vị cho vay để được hỗ trợ điều chỉnh.

Sau khi đã hiểu rõ các mốc thời gian trễ hạn và cách xử lý khi khoản vay quá hạn, nhiều người vẫn còn một số thắc mắc phổ biến liên quan đến việc trả chậm FE Credit.

Ví dụ như:

Trễ vài ngày có bị nợ xấu không?

FE Credit có gọi điện cho người thân khi quá hạn không?

Trễ hạn bao lâu thì bị ghi nhận trên CIC?

Có thể vay lại sau khi từng trễ hạn hay không?

Những câu hỏi này khá phổ biến đối với những người đang sử dụng dịch vụ tài chính tiêu dùng. Dưới đây là một số câu hỏi thường gặp về việc trả chậm FE Credit mà nhiều khách hàng quan tâm.

Nếu khoản vay bị ghi nhận nợ xấu trên CIC, bạn có thể tham khảo thêm cách xóa nợ xấu và cải thiện lịch sử tín dụng.

Dưới đây là một số câu hỏi mà nhiều người thường thắc mắc khi khoản vay FE Credit bị trễ hạn.

Nếu chỉ trễ khoảng 1–2 ngày, khoản vay thường chưa bị xếp vào nợ xấu. Tuy nhiên hệ thống vẫn có thể ghi nhận trạng thái quá hạn và bắt đầu tính phí trả chậm theo hợp đồng. Nếu thanh toán sớm, ảnh hưởng đến lịch sử tín dụng thường không đáng kể.

Trong những ngày đầu quá hạn, FE Credit thường ưu tiên liên hệ trực tiếp với người vay để nhắc thanh toán. Việc liên hệ đến người tham chiếu thường chỉ xảy ra khi không thể liên lạc được với người vay trong thời gian dài.

Thông thường, khi khoản vay quá hạn từ khoảng 10–30 ngày, thông tin có thể bắt đầu được ghi nhận trong hệ thống tín dụng. Tuy nhiên thời điểm hiển thị trên CIC còn phụ thuộc vào chu kỳ cập nhật dữ liệu của tổ chức tín dụng.

Sau khi đã thanh toán đầy đủ khoản nợ và lịch sử tín dụng được cập nhật, người vay vẫn có thể đăng ký vay lại. Tuy nhiên việc xét duyệt sẽ phụ thuộc vào lịch sử tín dụng, thu nhập và chính sách của từng tổ chức tài chính.

Nhìn chung, việc trả chậm FE Credit từ vài ngày đến vài tháng sẽ có mức độ ảnh hưởng khác nhau. Vì vậy người vay nên theo dõi lịch thanh toán và xử lý sớm khi phát sinh trễ hạn để tránh ảnh hưởng đến lịch sử tín dụng.

Bạn hãy là người bình luận đầu tiên !