Cập nhập ngày : 26/03/2026 bởi

Nếu bạn đang cầm điện thoại trên tay và cảm thấy 'đứng ngồi không yên' mỗi khi có số lạ gọi đến, hay lo sốt vó vì sợ phía FE Credit liên hệ cho gia đình, bạn bè ở quê... thì bạn không hề đơn độc. Thực tế, quy trình thu hồi nợ của FE Credit từ lâu đã trở thành nỗi ám ảnh với không ít người lỡ trễ hạn thanh toán, dù chỉ là vài ngày.

Vậy sự thật thì FE Credit đòi nợ như thế nào? Họ có thực sự được phép gọi cho người thân của bạn không, và hành vi gọi điện nhắc nợ liên tục từ sáng đến đêm có đúng luật? Thay vì trốn tránh trong sợ hãi, bài viết này sẽ giúp bạn nắm rõ quy trình thực tế và bỏ túi những cách xử lý 'thấu tình đạt lý' để bảo vệ sự riêng tư của bản thân cũng như những người xung quanh khỏi những phiền toái không đáng có.

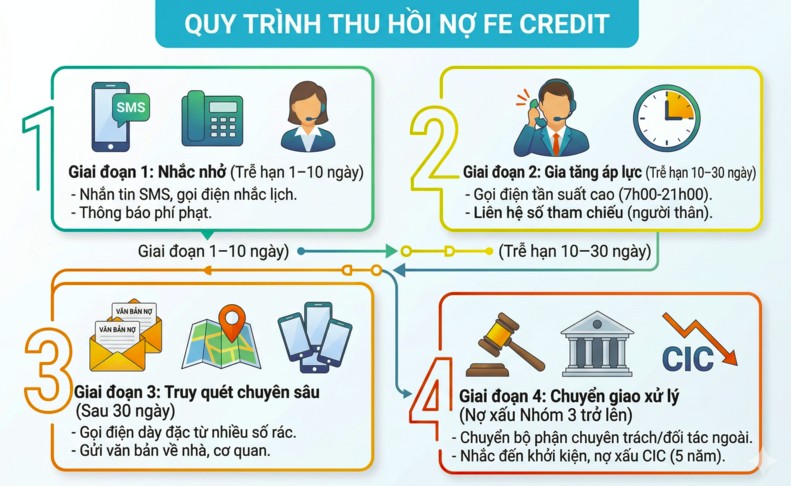

Thực tế, việc FE Credit đòi nợ không diễn ra một cách “đột ngột” mà sẽ đi theo từng giai đoạn rõ ràng với mức độ tăng dần. Hiểu được quy trình này sẽ giúp bạn bớt hoang mang và biết mình đang ở “mức nào” để có hướng xử lý phù hợp nhất.

Ở giai đoạn đầu, mọi thứ vẫn còn khá “dễ thở”. FE Credit xem đây là lỗi quên lịch hoặc gặp khó khăn tài chính tạm thời.

Hình thức: Nhắn tin SMS tự động hoặc gọi điện nhắc nhẹ từ tổng đài viên.

Tần suất: Thường 1-2 cuộc/ngày, chủ yếu là nhắc lịch thanh toán và thông báo phí phạt phát sinh.

Nội dung: Trao đổi mang tính hỗ trợ, hướng dẫn cách đóng tiền qua ứng dụng hoặc điểm thu hộ.

Lời khuyên: Đây là thời điểm "vàng" để xử lý vì bạn chưa bị ghi nhận nợ xấu nghiêm trọng lên hệ thống CIC. Thay vì lo lắng, bạn nên chủ động kiểm tra xem trả góp FE Credit còn bao nhiêu tháng. Việc nắm rõ số kỳ còn lại và tổng dư nợ sẽ giúp bạn dễ dàng thương lượng xin gia hạn hoặc tất toán sớm để tránh các khoản phí phạt phát sinh không đáng có.

Khi khoản vay bắt đầu quá hạn lâu hơn, cách đòi nợ sẽ thay đổi rõ rệt với cường độ cao hơn.

Tần suất: Gọi điện liên tục nhiều cuộc/ngày, thường rơi vào các khung giờ "nhạy cảm" từ 8h sáng đến 8h tối.

Nội dung: Nhân viên sẽ dùng giọng điệu đanh thép, bắt đầu nhắc đến việc ảnh hưởng đến điểm tín dụng và các biện pháp mạnh hơn nếu tiếp tục né tránh.

Hành động: Có thể bắt đầu liên hệ các số tham chiếu (người thân, bạn bè) bạn từng cung cấp để nhờ nhắc nhở. Đây là đòn tâm lý cực mạnh đánh vào sự ngại ngùng của người vay.

Lời khuyên: Đừng chặn số hay tắt máy hoàn toàn. Việc này chỉ khiến hệ thống đánh giá bạn là khách hàng "không hợp tác" và đẩy hồ sơ sang bộ phận xử lý nợ gắt gao hơn.

Sau khoảng 1 tháng trễ hạn, khoản vay của bạn đã bị xem là nợ rủi ro cao.

Mức độ: Nhân viên thu hồi nợ gọi điện với tần suất dày đặc, sử dụng nhiều số điện thoại khác nhau để tránh bị bạn chặn.

Phạm vi: Liên hệ liên tục với người thân hoặc những người có tên trong hồ sơ vay vốn.

Hệ quả: Bạn có thể nhận được các bản thông báo nợ gửi trực tiếp về địa chỉ thường trú hoặc nơi làm việc đã đăng ký.

Thực tế: Lúc này, khoản vay gần như đã bị “đánh dấu” xấu. Mọi nỗ lực thương lượng lúc này sẽ khó khăn hơn nhiều so với giai đoạn đầu.

Đây là giai đoạn nghiêm trọng nhất khi khoản nợ kéo dài quá 90 ngày (3 tháng).

Quy trình: Hồ sơ có thể được chuyển sang bộ phận thu hồi nợ chuyên sâu hoặc các đối tác thu hồi nợ bên ngoài.

Hành vi: Cách thức liên hệ sẽ rất "gắt", nhân viên thường xuyên nhắc đến việc khởi kiện hoặc các biện pháp pháp lý tại địa phương.

Hệ quả pháp lý: Bạn chính thức bị liệt vào danh sách Nợ xấu nhóm 3 trên hệ thống CIC toàn quốc. Điều này đồng nghĩa với việc bạn bị "cấm cửa" vay vốn tại tất cả ngân hàng và công ty tài chính khác trong ít nhất 5 năm tới. Còn nếu bạn đang trong tình trạng nợ xấu muốn biết khi nào có thể vay lại thì hãy xem ngay bài chia sẻ này nhé nợ xấu FE Credit bao lâu vay lại được

Khi bị gọi điện "khủng bố" quá nhiều, việc chặn số là phản xạ tự nhiên. Tuy nhiên, bạn cần hiểu rõ: Cách chặn số điện thoại FE Credit chỉ là giải pháp tình thế, không giúp xóa bỏ khoản nợ trên hệ thống.

Nếu bạn cần một không gian yên tĩnh để tập trung làm việc hoặc nghỉ ngơi, có thể áp dụng các bước sau:

Chặn trực tiếp trên điện thoại: Vào danh sách cuộc gọi → Chọn số → Chặn. Tuy nhiên, phía thu hồi nợ thường dùng hàng loạt "số rác" khác nhau nên việc chặn thủ công thường không triệt để.

Sử dụng ứng dụng hỗ trợ: Các app như Truecaller hoặc tính năng lọc Spam có sẵn trên iPhone/Android giúp tự động nhận diện và chặn các đầu số đòi nợ đã bị cộng đồng báo cáo.

Kích hoạt chế độ "Không làm phiền" (Do Not Disturb): Thiết lập chỉ nhận cuộc gọi từ danh bạ. Đây là cách tốt nhất để tránh bị "tra tấn" điện thoại vào ban đêm hoặc giờ làm việc căng thẳng.

Gửi đơn phản ánh: Nếu hành vi gọi điện vượt quá 5 lần/ngày hoặc mang tính chất đe dọa, bạn nên tìm hiểu mẫu đơn khiếu nại đòi nợ quấy rối để gửi lên các cơ quan chức năng hoặc phản ánh qua đường dây nóng khiếu nại FE Credit (1900 6939).

Lưu ý quan trọng: Việc "cắt đứt liên lạc" hoàn toàn có thể khiến phía công ty tài chính đánh giá bạn có ý định bùng nợ, dẫn đến việc họ liên hệ với người thân hoặc đẩy hồ sơ sang nhóm nợ xấu nghiêm trọng hơn.

Nhiều người khi bị gọi điện liên tục thường có chung một thắc mắc: “FE Credit làm vậy có đúng luật không?”. Thực tế, việc đòi nợ là hoàn toàn hợp pháp, nhưng phải diễn ra trong khuôn khổ pháp luật và không được vượt quá giới hạn cho phép.

Theo Thông tư 18/2019/TT-NHNN của Ngân hàng Nhà nước, các công ty tài chính như FE Credit có quyền nhắc nợ, nhưng phải tuân thủ các nguyên tắc "vàng" sau:

Thời gian gọi điện: Chỉ được gọi trong khoảng từ 7h00 đến 21h00.

Số lần nhắc nợ: Không được nhắc nợ quá 5 lần/ngày.

Đối tượng liên hệ: Không được nhắc nợ, đòi nợ hoặc gửi thông tin cho những người không có nghĩa vụ trả nợ (người thân, đồng nghiệp, bạn bè) trừ khi họ là người bảo lãnh.

Hình thức: Được phép liên hệ qua điện thoại, tin nhắn hoặc văn bản theo hợp đồng đã ký nhưng không được mang tính chất đe dọa, xúc phạm danh dự.

Không phải cứ gọi điện là sai, nhưng nếu vượt quá giới hạn sau đây thì hành vi đó bị coi là quấy rối trái pháp luật:

Khủng bố tần suất: Gọi liên tục chục cuộc/ngày, dùng nhiều số rác để "tra tấn" điện thoại người vay.

Áp lực tinh thần: Sử dụng lời lẽ thô tục, đe dọa dùng vũ lực hoặc dọa cho người đến tận nhà, cơ quan làm loạn.

Bêu rếu thông tin: Cắt ghép ảnh cá nhân, đăng lên mạng xã hội hoặc gọi điện cho người thân để gây áp lực nhằm xúc phạm uy tín người vay.

Làm phiền người không liên quan: Liên tục gọi cho người tham chiếu (dù họ đã từ chối) để ép họ nhắc nợ thay.

Dù bạn đang trễ hạn thanh toán, bạn vẫn có những quyền cơ bản được pháp luật bảo vệ để tránh bị áp bức:

Quyền được tôn trọng: Tuyệt đối không ai được phép xúc phạm nhân phẩm hay đe dọa tính mạng bạn vì một khoản nợ dân sự.

Quyền yêu cầu thông tin minh bạch: Bạn có quyền biết chính xác số tiền gốc, phí phạt, lãi suất và yêu cầu nhân viên cung cấp họ tên, đơn vị công tác trước khi làm việc.

Quyền bảo mật: Yêu cầu phía FE không được tiết lộ khoản vay cho bên thứ ba không có nghĩa vụ liên quan.

Quyền khiếu nại & Tố cáo: Khi bị làm phiền quá mức, bạn có quyền gửi đơn khiếu nại lên bộ phận CSKH của FE Credit hoặc phản ánh trực tiếp qua đường dây nóng của Ngân hàng Nhà nước.

Quyền thương lượng: Đề nghị cơ cấu lại thời hạn trả nợ hoặc giãn nợ nếu chứng minh được khó khăn tài chính thực sự.

💡 Lời khuyên từ Vnbankfc: Việc FE Credit đòi nợ là nghiệp vụ bình thường khi bạn quá hạn. Tuy nhiên, nếu họ "lấn sân" sang quấy rối, bạn không cần im lặng chịu đựng. Hãy ghi âm lại cuộc gọi và nắm chắc các quy định trên để bảo vệ quyền lợi của mình một cách văn minh và đúng luật.

Nhiều khách hàng thắc mắc nợ FE Credit bao nhiêu thì bị khởi kiện? Thực tế, pháp luật hiện hành không quy định một con số nợ cụ thể tối thiểu để bắt đầu một vụ kiện dân sự.

Về nguyên tắc, dù khoản vay lớn hay nhỏ (từ vài triệu đồng), nếu bên cho vay chứng minh được bạn không thực hiện nghĩa vụ trả nợ theo hợp đồng, họ đều có quyền khởi kiện ra tòa để yêu cầu thanh toán. Tuy nhiên, trên thực tế, việc khởi kiện thường được cân nhắc dựa trên các yếu tố sau:

Giá trị khoản nợ: Thường là các khoản nợ có giá trị tương đối lớn (thường từ 10-20 triệu đồng trở lên) mới bõ công sức và chi phí án phí mà phía công ty tài chính phải bỏ ra.

Thời gian nợ đọng: Khoản nợ kéo dài, đã chuyển sang nhóm nợ xấu khó thu hồi.

Thái độ của người vay: Đây là yếu tố quan trọng nhất. Nếu người vay cắt đứt liên lạc hoàn toàn hoặc có dấu hiệu tẩu tán tài sản, khả năng bị khởi kiện hoặc chuyển hồ sơ sang cơ quan chức năng sẽ cao hơn nhiều so với người có thiện chí thương lượng.

Lời khuyên: Thay vì lo lắng về việc bị kiện, bạn nên chủ động liên hệ để xin cơ cấu lại khoản nợ hoặc miễn giảm lãi phạt. Phía FE Credit thường ưu tiên phương án thu hồi nợ bằng thương lượng hơn là đưa ra tòa vì quy trình tố tụng rất mất thời gian.

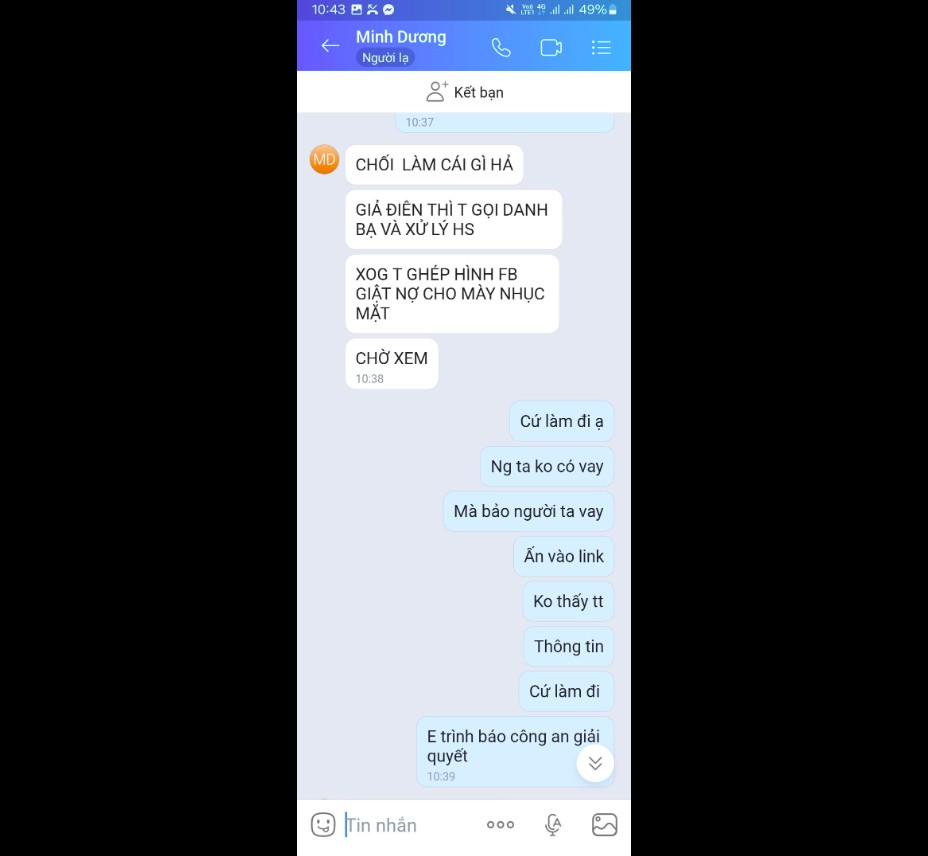

Không ít người rơi vào tình huống khá khó xử: đang bình thường thì bạn bè, đồng nghiệp nhắn tin hỏi về những nội dung liên quan đến khoản vay của mình trên Facebook. Thực tế, quy trình thu hồi nợ hiện nay không chỉ dừng lại ở gọi điện mà còn lan sang mạng xã hội, gây ảnh hưởng trực tiếp đến uy tín và cuộc sống cá nhân.

Nhiều người thắc mắc vì sao thông tin cá nhân lại bị “tìm ra” nhanh như vậy. Một số khả năng phổ biến nhất bao gồm:

Liên kết từ số điện thoại: Tính năng "Tìm bạn bè" hoặc đồng bộ danh bạ trên Facebook/Zalo giúp họ quét ra tài khoản chính chủ chỉ trong vài giây.

Thông tin tham chiếu: Người thân, bạn bè bạn từng cung cấp trong hồ sơ vay thường là "cửa ngõ" để họ tìm ra các mối quan hệ xung quanh.

Dữ liệu số (Digital Footprint): Những lần bạn bình luận, tương tác trên các hội nhóm vay vốn hoặc các ứng dụng liên kết tài chính khác.

Dưới đây là những "chiêu trò" đòi nợ trên Facebook khiến người trong cuộc cảm thấy áp lực và khó xử:

Nhắn tin nhắc nợ: Gửi tin nhắn hàng loạt cho danh sách bạn bè để "nhờ nhắc trả tiền".

Spam bình luận: Gắn thẻ (tag) tên bạn hoặc bình luận vào bài viết của bạn bè, đồng nghiệp với nội dung đòi nợ.

Hình ảnh nhạy cảm: Cắt ghép ảnh cá nhân, ảnh CCCD để đăng vào các nhóm "bóc phốt bùng nợ", gây hiểu lầm nghiêm trọng về nhân phẩm người vay.

Đừng quá hoảng loạn hay chọn cách khóa tài khoản ngay lập tức. Hãy bình tĩnh xử lý theo các bước sau:

Thiết lập quyền riêng tư: Chuyển danh sách bạn bè sang chế độ "Chỉ mình tôi", hạn chế người lạ xem hoặc bình luận bài viết.

Kiểm soát gắn thẻ (tag): Bật chế độ "Duyệt dòng thời gian" để ngăn các bài viết đòi nợ xuất hiện công khai trên trang cá nhân của bạn.

Lưu lại bằng chứng: Chụp màn hình các nội dung xúc phạm. Đây là cơ sở pháp lý quan trọng để khiếu nại ngược lại với bộ phận CSKH của FE Credit hoặc gửi lên Ngân hàng Nhà nước.

Trao đổi cứng rắn: Khi làm việc với nhân viên thu hồi nợ, hãy khẳng định: "Việc đòi nợ qua mạng xã hội và người không liên quan là vi phạm Thông tư 18/2019/TT-NHNN. Tôi đã lưu bằng chứng và sẽ tố cáo nếu các anh không gỡ bài."

Chẳng ai muốn suốt ngày phải nhận hàng chục cuộc gọi lạ, nhưng phía FE cũng không rảnh để gọi nếu không có lý do. Nếu bạn đang bị làm phiền 24/7, rất có thể bạn đang rơi vào một trong những tình huống "éo le" dưới đây:

1. Quá hạn thanh toán (Dù chỉ 1 ngày)

Nhiều người chủ quan cho rằng trễ 1, 2 ngày là chuyện nhỏ, hay nghĩ chắc chẳng ai rảnh mà ngồi canh từng người để gọi điện nhắc. Nhưng thực tế, FE Credit vận hành một hệ thống quản lý khoản vay cực kỳ gắt. Chỉ cần đến hạn mà tiền chưa khớp trên hệ thống, tên của bạn sẽ tự động nhảy vào danh sách "nợ cần xử lý".

Lúc này, toàn bộ thông tin cá nhân của bạn được đẩy thẳng xuống bộ phận thu hồi nợ. Càng để lâu, tiền phạt chậm trả càng cộng dồn khiến con số nợ phình to ra nhanh chóng. Và tất nhiên, tần suất "khủng bố" điện thoại cũng vì thế mà tăng theo cấp số nhân để ép bạn phải thanh toán ngay lập tức.

2. Bạn đang nằm trong "danh sách đỏ" (Nợ xấu nhóm 2, 3, 4, 5)

Nếu bạn đã trễ hạn quá lâu (trên 10 ngày hoặc tệ hơn là trên 3 tháng), hồ sơ của bạn không còn ở bộ phận chăm sóc khách hàng nữa. Nó đã được chuyển sang đội ngũ "thu hồi nợ chuyên trách". Những người này có nghiệp vụ "đeo bám" cực kỳ dai dẳng để đảm bảo bạn không quên khoản nợ của mình.

3. Sai lầm khi chọn cách "im lặng là vàng"

Nhiều bạn vì quá áp lực nên chọn cách tắt máy, chặn số hoặc không nghe máy số lạ. Đây chính là sai lầm lớn nhất! Khi không liên lạc được với chính chủ, phía FE sẽ mặc định bạn đang có ý định "bùng nợ". Lúc này, họ buộc phải dùng biện pháp mạnh hơn: Tìm đến những người xung quanh bạn.

4. "Dính chùm" vì số điện thoại tham chiếu

Lúc làm hồ sơ, bạn có để lại số điện thoại của người thân, đồng nghiệp đúng không? Khi bạn "mất tích", họ sẽ gọi vào những số này. Không phải họ muốn đòi nợ người thân bạn, mà họ muốn dùng áp lực từ gia đình, bạn bè để buộc bạn phải ra mặt xử lý. Đây là đòn tâm lý cực kỳ khó chịu mà hầu như ai nợ FE cũng gặp phải.

Khi bị gọi điện liên tục, phản ứng phổ biến của nhiều người là né tránh, tắt máy hoặc chặn số. Tuy nhiên, cách này thường khiến tình hình trở nên căng thẳng hơn, vì hệ thống có thể đánh giá bạn là “khách hàng không hợp tác” và tăng tần suất liên hệ.

Thay vì hoang mang, bạn nên có cách xử lý rõ ràng ngay từ đầu để giảm áp lực và chủ động hơn trong việc giải quyết.

Việc đầu tiên cần làm là đối diện và xác nhận chính xác số tiền mình đang nợ:

Khi nắm rõ con số, bạn sẽ tự tin hơn khi trao đổi và tránh hiểu nhầm không đáng có.

Nếu bạn đang gặp khó khăn tài chính (mất việc, thu nhập giảm…), đừng im lặng mà nên chủ động trao đổi:

Thực tế, khi bạn hợp tác rõ ràng, tần suất gọi nhắc nợ thường sẽ giảm xuống.

Một số sai lầm khiến tình hình trở nên khó kiểm soát hơn:

Điều này có thể khiến hồ sơ bị chuyển sang nhóm xử lý nghiêm ngặt hơn, thậm chí ảnh hưởng đến người thân nếu họ từng được cung cấp làm thông tin tham chiếu.

Nếu bạn cảm thấy việc liên hệ vượt quá mức bình thường, hãy xử lý một cách bình tĩnh và có cơ sở:

Trong trường hợp có dấu hiệu:

Bạn có thể:

💡 Kinh nghiệm thực tế:

Chủ động trao đổi và giữ thái độ hợp tác luôn là cách hiệu quả nhất để giảm áp lực. Càng rõ ràng, mọi thứ càng dễ xử lý.

Nỗi lo lớn nhất của nhiều người khi bị nợ quá hạn là: “Liệu mình có bị công an đến nhà hay bị đi tù không?”. Đây cũng là vấn đề thường bị thổi phồng khiến người vay hoang mang.

Thực tế, bạn cần hiểu rõ bản chất pháp lý để tránh lo lắng không cần thiết.

Về nguyên tắc, FE Credit hoàn toàn có quyền khởi kiện ra tòa để thu hồi nợ. Tuy nhiên, trên thực tế, việc này không phổ biến với các khoản vay tiêu dùng nhỏ (vài triệu đến vài chục triệu), vì:

Thông thường, việc khởi kiện chỉ xảy ra khi:

Câu trả lời ngắn gọn là: KHÔNG, nếu chỉ là vay tiền và không có khả năng trả.

Tuy nhiên, bạn có thể bị xử lý hình sự nếu có các hành vi như:

Nếu bạn vẫn ở địa phương, vẫn liên lạc và thể hiện thiện chí trả nợ, thì đây vẫn là vấn đề dân sự.

Việc hiểu rõ hai khái niệm này sẽ giúp bạn không bị áp lực tâm lý khi bị đòi nợ:

Giữa áp lực đòi nợ bủa vây, ý nghĩ "hay là thôi không trả nữa, đổi sim là xong" chắc chắn đã từng lóe lên trong đầu nhiều người. Tuy nhiên, trước khi quyết định "bùng nợ", bạn cần nhìn thẳng vào những cái giá phải trả — đôi khi nó đắt hơn gấp nhiều lần số tiền bạn đang nợ.

Nhiều người lầm tưởng chặn số là xong, nhưng thực tế:

Cuộc sống bị xáo trộn: Phía FE sẽ không dừng lại. Họ sẽ chuyển sang "truy quét" người thân, bạn bè, đồng nghiệp của bạn. Cảm giác bị người xung quanh coi thường hay gia đình lục đục vì nợ nần còn mệt mỏi hơn việc đối mặt với nhân viên đòi nợ.

Áp lực kéo dài nhiều năm: Khoản nợ không tự mất đi, nó vẫn nằm đó và lãi mẹ đẻ lãi con theo cấp số nhân. 5 năm hay 10 năm sau, họ vẫn có thể tìm thấy bạn khi bạn đi làm tại một công ty mới hoặc đăng ký các dịch vụ chính chủ.

Đây mới là hậu quả khủng khiếp nhất. Khi bạn không trả, thông tin của bạn sẽ bị đẩy lên hệ thống Nợ xấu nhóm 5 (Nợ có khả năng mất vốn) trên CIC toàn quốc.

Bị "cấm cửa" tài chính: Bạn sẽ không bao giờ vay được một đồng nào từ bất kỳ ngân hàng hay công ty tài chính nào khác. Ngay cả việc mua trả góp điện thoại, xe máy hay thậm chí là mở thẻ tín dụng cũng trở thành điều không thể.

Thời gian xóa nợ xấu rất lâu: Ngay cả khi bạn đã trả hết nợ, phải mất ít nhất 5 năm kể từ ngày tất toán thì lịch sử nợ xấu nhóm 5 mới được xóa hoàn toàn trên hệ thống.

Đừng vì cái lợi trước mắt mà đánh đổi tương lai tài chính của mình. Thay vì "bùng nợ", hãy chọn cách xử lý thông minh hơn:

Đối mặt và thương lượng: Chủ động xin khoanh nợ hoặc miễn giảm lãi/phí phạt để trả gốc. Phía FE thường sẽ đồng ý nếu thấy bạn có thiện chí thanh toán một khoản tiền lớn một lúc.

Ưu tiên thanh toán dứt điểm: Nếu không có đủ, hãy vay mượn người thân (không lãi suất) để trả cho xong khoản nợ này. Thà nợ tình cảm còn hơn nợ tổ chức tín dụng vì nợ tín dụng sẽ bám theo bạn trên giấy tờ suốt đời.

Tuyệt đối không vay app này trả app kia: Đây là cái bẫy khiến bạn rơi vào vòng xoáy nợ nần không lối thoát.

💡 Lời kết: "Bùng nợ" có thể giúp bạn thoát khỏi áp lực trong vài ngày, nhưng sẽ lấy đi của bạn sự tự do tài chính trong nhiều năm. Hãy bình tĩnh, đối mặt và giải quyết dứt điểm để lấy lại cuộc sống bình thường.

Cách tốt nhất để không bị đòi nợ là đừng để mình rơi vào danh sách "chậm trả". Dưới đây là những kinh nghiệm thực tế giúp bạn luôn giữ được thế chủ động và bảo vệ uy tín tài chính của mình:

Một sai lầm rất phổ biến là để đến đúng ngày thanh toán mới bắt đầu xoay tiền. Lúc này chỉ cần phát sinh trục trặc nhỏ (ngân hàng xử lý chậm, cuối tuần, ngày lễ…) là bạn có thể rơi vào tình trạng trễ hạn không đáng có.

Cách làm đơn giản nhưng hiệu quả:

Làm được điều này, bạn sẽ giảm gần như toàn bộ rủi ro bị trễ hạn “oan”.

Đừng đợi đến khi bị gọi nhắc nợ liên tục mới bắt đầu giải thích. Nếu bạn biết trước mình sẽ gặp khó khăn (ốm đau, mất việc, thu nhập giảm…), hãy chủ động liên hệ sớm.

Thực tế, người chủ động luôn dễ được hỗ trợ hơn người né tránh.

Đòi nợ là nghiệp vụ bình thường của bất kỳ công ty tài chính nào, và FE Credit cũng không ngoại lệ. Tuy nhiên, ranh giới giữa việc nhắc nợ đúng luật và quấy rối đôi khi rất mong manh.

Lời khuyên cuối cùng dành cho bạn: Đừng trốn tránh. Sự im lặng chỉ khiến mọi chuyện tồi tệ hơn. Hãy nắm vững các quy định pháp luật (đặc biệt là Thông tư 18), bình tĩnh đối thoại và đưa ra một phương án trả nợ thực tế nhất. Chỉ khi bạn chủ động đối mặt, "cơn ác mộng" điện thoại mới thực sự chấm dứt và cánh cửa tài chính của bạn mới không bị đóng sập lại.

Bạn hãy là người bình luận đầu tiên !