Cập nhập ngày : 18/03/2026 bởi

Thanh lý hợp đồng FE Credit là bước cuối cùng để bạn hoàn thành nghĩa vụ tài chính và xóa bỏ các khoản vay tiêu dùng. Tuy nhiên, quy trình tất toán trước hạn thường kèm theo phí phạt vi phạm hợp đồng từ 1% - 5%. Vậy làm sao để thanh lý nhanh, ít tốn kém và không bị dính nợ xấu? Bài viết dưới đây sẽ cung cấp bảng phí chi tiết, quy trình 4 bước thanh toán và cách kiểm tra tình trạng hợp đồng chính xác nhất 2026.

Thanh lý hợp đồng FE Credit trước hạn (hay nhiều anh em vẫn quen gọi là tất toán sớm) thực chất là việc bạn chủ động thanh toán toàn bộ khoản nợ cho FE Credit trước khi thời hạn vay trong hợp đồng kết thúc.

Nói cách khác, thay vì trả góp theo từng tháng cho đến hết kỳ hạn, bạn sẽ gom một khoản tiền để trả hết cả tiền gốc, lãi còn lại và các khoản phí liên quan nhằm chấm dứt hợp đồng vay sớm hơn dự kiến.

Tại VnBankFC, chúng mình luôn khuyên anh em nên cân nhắc kỹ giữa số tiền lãi tiết kiệm được và số tiền phí phạt phải bỏ ra trước khi quyết định tất toán sớm.

Nói một cách dễ hiểu nhất: Khi bạn ký hợp đồng vay 24 tháng, nhưng đến tháng thứ 10 bạn đã có đủ tiền và không muốn tiếp tục trả góp mỗi tháng nữa. Lúc này bạn có thể liên hệ FE Credit để yêu cầu tất toán khoản vay trước hạn.

Khi đó, phía công ty tài chính sẽ tiến hành tính toán số tiền cần thanh toán cuối cùng, bao gồm dư nợ gốc còn lại, lãi phát sinh và phí tất toán trước hạn (nếu có).

Tuy nhiên cần lưu ý rằng thanh lý hợp đồng không đơn giản chỉ là đóng kỳ cuối cùng. Vì bạn kết thúc hợp đồng sớm hơn thỏa thuận ban đầu, nên trong nhiều trường hợp sẽ phải trả thêm một khoản phí phạt tất toán trước hạn để bù đắp phần lãi mà công ty tài chính dự kiến thu trong các tháng còn lại.

Trong quá trình hỗ trợ cộng đồng VnBankFC, mình nhận thấy có 3 lý do chính khiến anh em quyết định tất toán sớm, dù biết là sẽ mất thêm tiền phí phạt:

Một số người bất ngờ có thêm tiền như thưởng cuối năm, tiền kinh doanh, hoặc được người thân hỗ trợ. Thay vì tiếp tục trả góp trong thời gian dài, họ chọn cách trả hết khoản vay để giảm bớt áp lực tài chính.

Việc mỗi tháng đều phải chuẩn bị tiền để đóng kỳ trả góp đôi khi khiến nhiều người cảm thấy áp lực. Vì vậy, nếu có khả năng tài chính tốt hơn, họ thường chọn tất toán sớm để kết thúc khoản vay.

Đây là lý do khá phổ biến. Khi muốn vay ngân hàng để mua nhà, mua xe hoặc vay số tiền lớn, nhiều người sẽ thanh lý trước các khoản vay tiêu dùng nhỏ tại FE Credit hoặc các công ty tài chính khác.

Việc này giúp giảm tỷ lệ nợ trên thu nhập và khiến hồ sơ tín dụng trở nên “đẹp” hơn, từ đó tăng khả năng được ngân hàng phê duyệt khoản vay lớn.

Lưu ý : Hãy nhớ tra cứu lại CIC của mình sau khi tất toán khoảng 1 tháng để chắc chắn rằng tình trạng nợ đã được cập nhật thành 'Đã đóng' trên hệ thống."

Câu trả lời ngắn gọn là: Chắc chắn có. Nhiều anh em hay thắc mắc: "Tôi trả nợ sớm, trả nợ tốt cho ngân hàng thì đáng lẽ phải được khuyến khích, sao lại phạt tôi?". Nhưng về phía FE Credit, khi bạn tất toán sớm, họ sẽ bị "hụt" mất khoản lãi dự kiến thu được từ bạn trong những tháng còn lại. Vì thế, khoản phí này sinh ra để bù đắp vào phần doanh thu đó.

Tuy nhiên, đừng quá lo lắng. Mức phí này thường không quá lớn so với số tiền lãi bạn tiết kiệm được nếu cứ tiếp tục gồng gánh trả góp hàng tháng.

Theo kinh nghiệm "thực chiến" hỗ trợ nhiều anh em tất toán, mức phí này thường rơi vào khoảng 3% đến 5% trên số dư nợ gốc còn lại.

VnBankFC lưu ý: Đừng nhìn vào con số % mà chủ quan. Có những hợp đồng quy định mức phí phạt tối thiểu (ví dụ 500.000 VNĐ). Tức là dù 5% của bạn chỉ có 200.000 VNĐ, bạn vẫn phải móc túi trả đúng 500.000 VNĐ thì mới được "giải thoát".

Để anh em dễ hình dung, mình sẽ lấy một ví dụ "xương máu" như thế này:

Giả sử bạn vay FE Credit với các thông tin sau:

Số tiền vay ban đầu: 30.000.000 đồng

Thời hạn vay: 24 tháng

Sau 10 tháng, bạn muốn tất toán khoản vay

Dư nợ gốc còn lại: 18.000.000 đồng

Phí tất toán trước hạn: 5%

Khi đó số tiền cần thanh toán sẽ được tính như sau:

Dư nợ gốc còn lại: 18.000.000 đồng

Phí tất toán trước hạn: 18.000.000 × 5% = 900.000 đồng

Tổng số tiền cần thanh toán (chưa tính lãi phát sinh):

18.900.000 đồng

Sau khi bạn thanh toán đầy đủ số tiền này, hợp đồng vay với FE Credit sẽ được thanh lý và chấm dứt nghĩa vụ trả nợ.

Mẹo nhỏ cho bạn: Đừng bao giờ tự tính rồi đi đóng đúng số tiền đó. Hãy gọi lên tổng đài, chốt con số chính xác đến từng đồng lẻ. Vì nếu bạn thiếu dù chỉ 1.000 VNĐ, hợp đồng vẫn treo ở trạng thái "Đang hoạt động", và tháng sau bạn lại thấy thông báo nợ như chưa từng có cuộc chia ly

Khi ra điểm thu hộ hoặc chuyển khoản, con số cuối cùng bạn phải đóng thường gộp từ 3 nguồn:

Gốc còn lại: Cái này hiển thị rõ trên App hoặc website.

Lãi đến thời điểm đóng: Lãi này tính theo ngày. Bạn đóng càng sớm lãi càng ít.

Phí phạt: Như mình nói ở trên, thường là 5%.

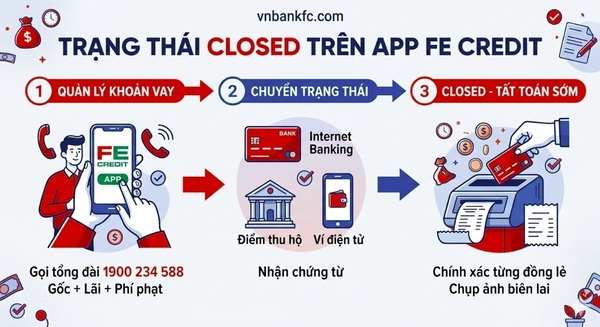

Thanh lý hợp đồng không chỉ đơn giản là cầm tiền đi nộp. Nếu bạn làm sai quy trình, tiền thì đã mất mà nợ vẫn còn treo. Hãy thực hiện theo 4 bước "chuẩn thực chiến" mà VnBankFC đã tổng hợp từ hàng nghìn trường hợp thực tế dưới đây:

Sai lầm lớn nhất của anh em là nhìn vào số dư trên App rồi tự đi đóng đúng con số đó.

Thực tế là: Lãi suất vay tiêu dùng tính theo ngày. Con số bạn thấy trên App lúc sáng có thể khác với con số lúc chiều.

Cách làm đúng: Gọi ngay hotline 1900 6939, nhấn phím gặp tư vấn viên và yêu cầu: "Chốt cho tôi tổng số tiền tất toán để đóng hợp đồng ngay trong hôm nay". Con số này phải bao gồm: Gốc còn lại + Lãi phát sinh đến hôm nay + Phí phạt tất toán sớm (thường là 5%). Ngoài ra, bạn cũng có thể chủ động tra cứu hợp đồng vay FE Credit trực tuyến để nắm sơ bộ dư nợ gốc hiện tại của mình trước khi gọi tổng đài."

Đừng chỉ hỏi tiền, hãy hỏi cả thủ tục. Bạn cần xác nhận với nhân viên rằng: "Nếu tôi đóng đủ số tiền này, hệ thống sẽ tự động chuyển trạng thái hợp đồng sang 'Đã đóng' hay tôi phải làm thêm đơn từ gì không?". Việc này giúp bạn chắc chắn rằng khoản tiền bạn nộp vào được định danh là "Tiền tất toán" chứ không phải tiền đóng dư cho các tháng sau.

Khi đi nộp tiền tại Thế Giới Di Động, Bưu điện hay chuyển khoản:

Mẹo nhỏ: Nếu nhân viên báo bạn cần đóng 15.456.789đ, hãy mạnh dạn đóng tròn 15.460.000đ. Thừa vài nghìn không sao, nhưng nếu thiếu dù chỉ 1.000đ do sai số hệ thống, hợp đồng của bạn sẽ không bao giờ được đóng lại. Nó sẽ vẫn âm thầm nhảy lãi và sau vài tháng, bạn sẽ tá hỏa khi thấy mình bị dính nợ xấu chỉ vì... vài đồng lẻ.

Lưu ý: Giữ biên lai/hóa đơn như "bảo vật". Chụp ảnh lại và lưu vào kho ảnh đám mây. Đây là bằng chứng sống nếu sau này có tranh chấp.

Khoảng 2-3 ngày sau khi đóng tiền, hãy vào lại App hoặc gọi tổng đài để kiểm tra trạng thái hợp đồng. Nếu nó hiện "Đã tất toán" (Closed) thì mới có thể kê cao gối mà ngủ.

Đặc biệt lưu ý: Sau 30 ngày, hãy tự tra cứu CIC của mình. Nếu thấy khoản vay FE Credit vẫn đang báo "Dư nợ", hãy cầm biên lai ở Bước 3 lên văn phòng FE để yêu cầu cập nhật ngay. Đừng để một sai sót nhỏ của hệ thống làm hỏng hồ sơ tín dụng khi bạn muốn vay mua nhà, mua xe sau này.

Sau khi đã xác định chính xác số tiền cần tất toán, bạn có thể lựa chọn nhiều hình thức thanh toán khác nhau. Tùy vào điều kiện cá nhân, bạn nên chọn cách nhanh, tiện và hạn chế sai sót nhất để tránh phát sinh rủi ro không đáng có.

Đây là hình thức phổ biến nhất dành cho những người muốn chủ động về thời gian với ưu điểm :

Chuyển khoản 24/7: Sử dụng ứng dụng ngân hàng để chuyển tiền vào tài khoản thụ hưởng của FE Credit.

Nộp tiền mặt tại quầy: Đến trực tiếp các ngân hàng đối tác (Vietcombank, Agribank, BIDV...) để nộp tiền.

Lưu ý quan trọng: Nội dung chuyển khoản phải ghi rõ: "Thanh ly hop dong [Số hợp đồng] - [Họ tên khách hàng]". Hãy chụp lại màn hình giao dịch thành công hoặc giữ lại biên lai có dấu mộc của ngân hàng.

Nếu bạn không rành công nghệ, các điểm thu hộ là lựa chọn an toàn với sự hỗ trợ của nhân viên tư vấn.

Hệ thống cửa hàng: Thế Giới Di Động, FPT Shop, Điện Máy Xanh, Viettel Store...

Cửa hàng tiện lợi: WinMart, Circle K, FamilyMart (hỗ trợ 24/7).

Bưu điện (VNPost): Điểm giao dịch truyền thống và uy tín.

Ưu điểm: Bạn được nhân viên hỗ trợ kiểm tra số dư nợ trực tiếp trên hệ thống và cấp biên lai thu tiền có giá trị pháp lý ngay tại chỗ.

Hiện nay, FE Credit cũng hỗ trợ thanh toán qua một số ví điện tử phổ biến, giúp bạn tất toán khoản vay nhanh chóng ngay trên điện thoại.

Cách thực hiện:

Mở ví điện tử (Momo, ZaloPay, Viettel Money…)

Chọn mục Thanh toán khoản vay / tài chính

Nhập số hợp đồng FE Credit

Xác nhận số tiền và tiến hành thanh toán

Ưu điểm:

Nhanh chóng, thao tác đơn giản

Có thể thanh toán mọi lúc, mọi nơi

Tuy nhiên, bạn vẫn nên đối chiếu lại số tiền tất toán với FE Credit trước khi thanh toán để đảm bảo chính xác.

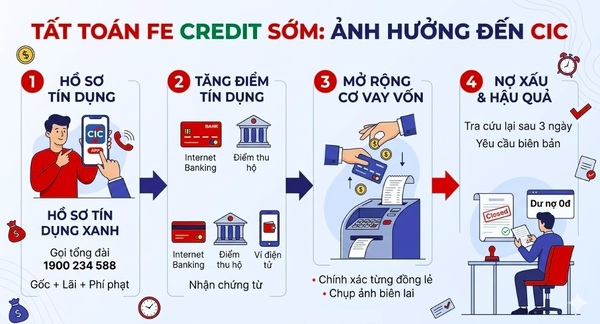

Đừng chủ quan sau khi đã nộp tiền! Sau 1-3 ngày làm việc, bạn cần thực hiện 2 việc sau:

Gọi tổng đài 1900 234 588: Xác nhận hợp đồng đã được đóng hoàn toàn trên hệ thống chưa.

Yêu cầu biên bản tất toán: Nếu có điều kiện, hãy yêu cầu FE Credit cung cấp văn bản xác nhận đã hoàn thành nghĩa vụ nợ để "sạch" hồ sơ tín dụng.

Bạn đừng chủ quan nghĩ rằng cứ nộp tiền xong là xong. Để đảm bảo chắc chắn không phát sinh lãi "rác" hay nợ xấu ngoài ý muốn, bạn cần thực hiện bước hậu kiểm sau 1-3 ngày làm việc kể từ khi thanh lý.

Đây là bước xác nhận nhanh nhất để biết tiền đã vào hệ thống và hợp đồng đã chuyển trạng thái hay chưa.

Qua ứng dụng FE Online: Đăng nhập vào app, chọn mục "Quản lý khoản vay". Nếu hợp đồng hiện trạng thái "Đã tất toán" hoặc "Đã đóng", bạn có thể yên tâm.

Gọi tổng đài (1900 234 588): Đây là cách chắc chắn nhất. Hãy cung cấp số CMND/CCCD và yêu cầu tổng đài viên xác nhận: "Hợp đồng số [xxx] của tôi đã dư nợ về 0 và đóng hoàn toàn chưa?".

Tra cứu qua SMS: Soạn tin nhắn theo cú pháp hướng dẫn của FE (thường là TL [Số CMND] gửi 8083) để nhận phản hồi tự động.

Hệ thống Trung tâm Thông tin Tín dụng (CIC) cập nhật chậm hơn hệ thống nội bộ của FE Credit (thường từ 2 tuần đến 1 tháng). Tuy nhiên, đây là bước "sống còn" để bảo vệ hồ sơ vay vốn tương lai của bạn.

Tải app CIC: Bạn có thể tự kiểm tra miễn phí 1 lần/năm trên ứng dụng iCIC của Ngân hàng Nhà nước.

Đọc báo cáo: Sau khi đăng ký tài khoản, hãy kiểm tra mục "Dư nợ hiện tại". Nếu khoản vay FE Credit đã biến mất hoặc ghi nhận bằng 0, hồ sơ của bạn đã sạch.

⚠️ Lưu ý quan trọng: Nếu sau 1 tháng thanh lý mà trên CIC vẫn báo bạn đang có dư nợ hoặc nợ quá hạn tại FE Credit, hãy cầm ngay Biên lai thanh toán đến văn phòng FE Credit để yêu cầu đính chính dữ liệu gấp. Đây chính là lý do vì sao tôi luôn nhắc bạn phải giữ lại biên lai!

Để chắc chắn nhất, bạn có thể gửi yêu cầu FE Credit cấp văn bản/email xác nhận đã hoàn thành nghĩa vụ trả nợ. Tờ giấy này có giá trị pháp lý cao nhất nếu sau này có bất kỳ tranh chấp tài chính nào xảy ra.

Nhiều người khi đang có khoản vay FE Credit, nếu bất ngờ có thêm một khoản tiền như tiền thưởng, kinh doanh có lãi hoặc được hỗ trợ tài chính, thường sẽ nghĩ đến việc tất toán sớm để giảm áp lực nợ.

Tuy nhiên, việc thanh lý hợp đồng trước hạn không phải lúc nào cũng “lợi hoàn toàn”. Nếu không nắm rõ các khoản phí và quy định liên quan, bạn có thể sẽ thấy chi phí thực tế cao hơn so với kỳ vọng ban đầu.

Trong hầu hết các trường hợp, khi tất toán trước hạn, bạn có thể phải trả phí tất toán theo quy định trong hợp đồng.

Nghe có vẻ không hợp lý (vì bạn trả nợ sớm), nhưng thực tế đây là cách các công ty tài chính bù đắp phần lãi dự kiến chưa thu được.

Mức phí phổ biến:

Dao động khoảng 1% – 5% trên dư nợ gốc còn lại

👉 Tuy nhiên, mức phí cụ thể sẽ phụ thuộc vào:

Loại hợp đồng vay

Thời gian đã vay

Chính sách tại thời điểm ký hợp đồng

💡 Lưu ý quan trọng:

Trước khi thanh toán, bạn nên:

Gọi tổng đài FE Credit

Yêu cầu cung cấp chính xác số tiền tất toán tại thời điểm hiện tại

Không nên tự tính vì số tiền thực tế có thể khác do lãi phát sinh và phí hệ thống.

Ví dụ: Bạn còn nợ gốc 10 triệu, phí phạt tất toán sớm là 5%. Vậy số tiền phạt bạn phải nộp thêm là: 10.000.000x5%= 500.000 VNĐ.

Việc thanh lý hợp đồng FE Credit trước hạn không làm xấu lịch sử tín dụng. Ngược lại, trong nhiều trường hợp còn mang lại tín hiệu tích cực.

Khi bạn tất toán đầy đủ và đúng quy trình, CIC sẽ ghi nhận trạng thái khoản vay là:

👉 “Đã tất toán” hoặc “Đã đóng”

Điều này thể hiện bạn là người:

Có khả năng tài chính

Chủ động xử lý khoản vay

Không để phát sinh nợ xấu

Tuy nhiên, cần lưu ý rằng: Việc “tốt hay không” còn phụ thuộc vào toàn bộ lịch sử tín dụng, không chỉ riêng một khoản vay FE Credit.

Sau khi thanh lý hợp đồng, bạn hoàn toàn có thể đăng ký vay lại FE Credit nếu có nhu cầu.

Trong thực tế, nếu bạn:

Thanh toán đầy đủ

Không có nợ xấu

Lịch sử trả nợ tốt

Thì khả năng được duyệt vay lại là khá cao.

Ngoài ra, một số khách hàng còn có thể:

Được đề xuất hạn mức cao hơn

Nhận các chương trình ưu đãi (tùy thời điểm)

Lưu ý: Bạn nên đợi khoảng 2 – 4 tuần để hệ thống CIC cập nhật trạng thái “đã tất toán”, sau đó hãy đăng ký khoản vay mới để hồ sơ được xét duyệt thuận lợi hơn.

Hy vọng những chia sẻ trên đã giúp bạn có cái nhìn rõ nét hơn về việc thanh lý hợp đồng FE Credit trước hạn. Nếu còn bất kỳ thắc mắc nào về quy trình hoặc cách tính phí, hãy để lại bình luận bên dưới để VnBankFC hỗ trợ bạn nhé!

Bạn hãy là người bình luận đầu tiên !